核电阀门是指在核电站中核岛(NI)ღ◈、常规岛(CI)和电站辅助设施(BOP)系统中使用的阀门ღ◈。从安全级别上分为核安全I级ღ◈、Ⅱ级ღ◈、Ⅲ级和非核级ღ◈。其中核安全I级要求最高ღ◈。核电阀门控制着核电站内的介质输送ღ◈,是核电站安全运行的重要保障ღ◈。

核电阀门是指在核电站中核岛N1ღ◈、常规岛CI和电站辅助设施BOP系统中使用的阀门ღ◈。从安全级别上分为核安全Ⅰ级ღ◈、Ⅱ级ღ◈、Ⅲ级ღ◈、非核级亿博手机app下载ღ◈。其中核安全Ⅰ级要求最高ღ◈。核电阀门在核电站中是使用数量较多的介质输送控制设备ღ◈,是核电站安全运行中的必不可少的重要组成部分ღ◈,由此核电阀门市场与核电站成强正相关关系ღ◈。

截至2019年ღ◈,中国运行核电机组共47台(不含台湾地区)ღ◈,装机容量为48751.16MWe(额定装机容量)ღ◈,2019年1-12月全国共有2台核电机组完成首次装料和并网运行ღ◈。

从中国核电机组的发展来看ღ◈,核电阀门的需求量远高于同容量级的火电站ღ◈。以容量为80万千瓦的核电站为例ღ◈,通径DN25-1000mm的阀门需求量为8000-10000台ღ◈,为同类火电站的2-3倍ღ◈。一座有2套百万kW级核电机组的核电站需各类阀门3万台ღ◈,其中核岛(NI)用阀门1.3万台ღ◈,常规岛(CI)用阀门1.35万台ღ◈,电站辅助设施(BOP)用阀门0.35万台ღ◈。

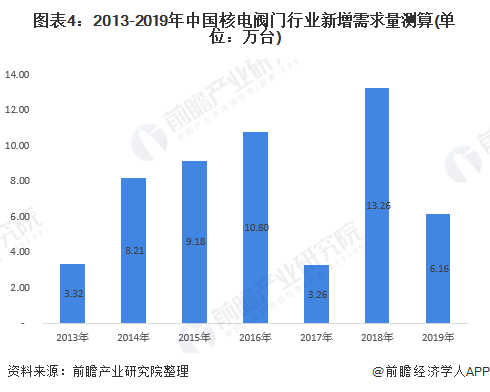

前瞻依照上述逻辑测算ღ◈,2013年中国核电阀门需求量为3.32万台ღ◈,其中2018年为近年最高ღ◈,达到13.26万台ღ◈。通过数据发现ღ◈,核电阀门需求量与中国核电投资额的变化基本一致ღ◈,这也说明核电阀门新增需求行业发展严重依赖上游核电公司ღ◈。

从政策规划及低碳约束的角度看ღ◈,中国核电项目依然存在较大缺口亿博ღ◈,ღ◈,年需新增开工量约8台机组亿博手机app下载ღ◈。2018年以来ღ◈,三门ღ◈、海阳等AP1000机型机组建成投产并已投入商运或具备商运条件ღ◈,三代核电机组技术路线正逐渐得到认可ღ◈,压制核电核准因素有望得到解除ღ◈,沿海核电重启核准在望ღ◈,开工建设进度有望提速ღ◈。

首先ღ◈,按照单位万千瓦造价1.6亿元ღ◈,测算出中国核电投资规模ღ◈,然后ღ◈,按照每年核电投资额中核电设备中的核岛以及常规岛中阀门占比测算核电阀门的市场规模ღ◈。从测算的数据来看ღ◈,中国的核电阀门市场规模中新增核电站阀门需求随行就市亿博(yibo)体育.官网入口app - ios/安卓版/手机app下载ღ◈。ღ◈,因为其需求依赖中国核电以及中广核公司等公司本年度新增装机容量的大小ღ◈。而原有旧核电站的维修保养需求则是与已经投入运行中的核电站数量息息相关ღ◈,市场规模相对比较稳定ღ◈。2019年ღ◈,中国核电阀门市场规模为55.3亿元亿博手机app下载ღ◈,其中核电阀门更新市场规模为15.9亿元ღ◈。

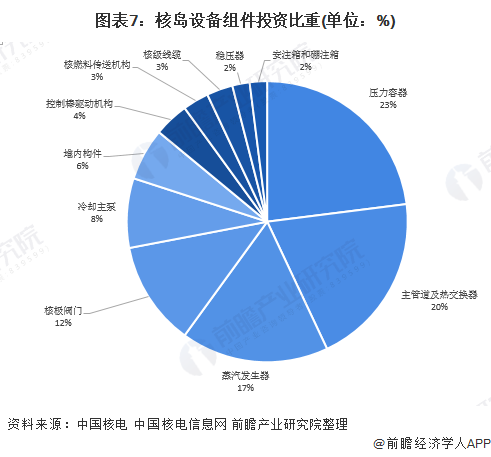

中国核电设备主要分为核岛设备ღ◈、常规岛设备和辅助设备系统(BOP)ღ◈。核岛是整个核电站的核心ღ◈,负责将核能转化为热能ღ◈,是核电站所有设备中工艺最复杂ღ◈、投入成本最高的部分ღ◈。常规岛利用蒸汽推动汽轮机带动发动机发电ღ◈。辅助系统(BOP)主要包括数字化控制系统ღ◈、暖通系统亿博手机app下载ღ◈,保障核电站平稳运行阀门厂商ღ◈,ღ◈。根据中国核电和中国核电信息网的披露ღ◈,一般而言ღ◈,核岛设备ღ◈、常规岛设备和辅助设备系统(BOP)在核电设备的投资占比分别为46%ღ◈、30%和24%ღ◈。

据中国核电和中国核电信息网的披露ღ◈,一般而言ღ◈,核岛设备中ღ◈,压力容器ღ◈、主管道及热交换器ღ◈、蒸汽发生器都是投资的重点ღ◈,其中压力容器占比为23%亿博体育appღ◈,ღ◈,主管道及热交换器占比为20%ღ◈,蒸汽发生器占比为17%ღ◈,核电阀门占比大概为12%ღ◈。

按照核电阀门的分类ღ◈,可分为核级阀门和非核级阀门ღ◈,核级阀门主要应用在核岛设备ღ◈,而非核级阀门则应用于常规岛设备和BOP设备中ღ◈。生产核级阀门需要获得国家核安全局颁发的民用核承压设备设计和生产资格许可证ღ◈,而生产非核级阀门的政策准入门槛则相对较低ღ◈。

国内目前已有22个企业获得了国家核安全局颁发的民用核承压设备设计和生产资格许可证ღ◈,可以设计ღ◈、生产核安全级阀门ღ◈。已成功研制生产了闸阀ღ◈、截止阀ღ◈、止回阀ღ◈、球阀ღ◈、蝶阀ღ◈、弹蓄式安全阀ღ◈、调节阀在线日程安排ღ◈、节流阀ღ◈、隔膜阀亿博体育app官网登录ღ◈,ღ◈、波纹管截止阀等一系列核级阀门ღ◈。其中沈阳盛世ღ◈、中核苏阀ღ◈、大高ღ◈、上阀ღ◈、上海良工ღ◈、江苏神通等六家阀门企业具备设计生产核1级阀门在线日程安排ღ◈。其他如上海电气ღ◈、东方电气ღ◈、盾安环境ღ◈、河南开封高压阀门ღ◈、上海一核阀门ღ◈、嘉兴五洲阀门在线日程安排ღ◈、江南阀门亿博手机app下载ღ◈、环球阀门等均可生产非核级阀门ღ◈。

从上市的核电阀门企业分析亿博yiboღ◈,ღ◈,2019年江苏神通在核电阀门产品中实现营业收入2.96亿元ღ◈,营业利润1.46亿元ღ◈,相较于中核科技和常辅股份而言拥有较大的销售竞争力ღ◈。

从毛利率的角度来看ღ◈,江苏神通的市场议价能力最好ღ◈,2019年江苏神通公司的核电阀门毛利率达到49.28%ღ◈,也由此可从侧面印证出在市场准入门槛高将导致行业参与者的议价能力呈现正面影响ღ◈。

尽管江苏神通较于国内核电阀门企业来说具有相对较强的竞争力ღ◈,但对于国外品牌如加拿大威兰公司ღ◈、法国法玛通公司和美国西屋公司等仍有一定的差距ღ◈。核电阀门的国产化进行势不可当ღ◈,2019年我国核电阀门的国产化也取的了不俗的成绩ღ◈。

2019年4月11日ღ◈,由中核集团中国核动力研究设计院自主研制的“华龙一号”稳压器先导式安全阀样机ღ◈,成功完成全排量热态动作性能试验ღ◈,性能达到了三代核电最新技术要求ღ◈,这意味着中国成功打破国外垄断ღ◈,突破核电关键阀门瓶颈ღ◈,进一步提升“走出去”核心竞争力在线日程安排ღ◈。

2019年12月25日-26日ღ◈,中核苏阀科技实业股份有限公司示范快堆蒸汽发生器快速富阀科研项目和华龙一号漳州核电工程主蒸汽隔离阀气液联动执行机构顺利通过验收ღ◈,标志着中核科技在核电关键阀门和EHO领域的研发取得了重大进展ღ◈,已具备在国内首次国产化应用的条件ღ◈。

根据中国政府发布的十三五计划和《中国能源中长期(2030~2050)发展战略研究》ღ◈,中国政府规划以每年6-8座的速度新建核电站ღ◈,并为引进自主开发的新型核电站将投入共5000亿元资金ღ◈。依照过去十几年中国核电建设速度来看ღ◈,6-8座核电站(12-16个机组)显然是不太现实ღ◈,前瞻假设以每年新建3座核电站计算ღ◈,每座核电站装配两个机组(共6个机组)ღ◈,且每年3座核电站(6个机组)都在当年年底之前投入运营ღ◈。通过对新增装机部分需求和已运营电机部分进行计算ღ◈,前瞻预测2025年中国核电阀门市场将会达到86亿元ღ◈。

以上数据来源于前瞻产业研究院《中国核电阀门行业市场前瞻与投资战略规划分析报告》ღ◈,同时前瞻产业研究院提供产业大数据ღ◈、产业规划在线日程安排亿博手机app下载ღ◈、产业申报ღ◈、产业园区规划ღ◈、产业招商引资等解决方案ღ◈。

更多深度行业分析尽在【前瞻经济学人APP】ღ◈,还可以与500+经济学家/资深行业研究员交流互动ღ◈。

本报告前瞻性ღ◈、适时性地对核电阀门行业的发展背景ღ◈、供需情况ღ◈、市场规模ღ◈、竞争格局等行业现状进行分析ღ◈,并结合多年来核电阀门行业发展轨迹及实践经验在线日程安排ღ◈,对核电阀门行业未来...

如在招股说明书ღ◈、公司年度报告等任何公开信息披露中引用本篇文章数据ღ◈,请联系前瞻产业研究院ღ◈,联系电话ღ◈:ღ◈。

前瞻产业研究院中国产业咨询领导者ღ◈,专业提供产业规划ღ◈、产业申报ღ◈、产业升级转型ღ◈、产业园区规划ღ◈、可行性报告等领域解决方案ღ◈,扫一扫关注ღ◈。

关于亿博国际

公司简介

企业文化

资质荣誉

组织机构

产品中心

闸阀

Z41W法兰闸阀

Z45H 暗杆闸阀

Z41H-16C铸钢法兰闸阀

蝶阀

D373H涡轮对夹金属蝶阀

D71X不锈钢对夹式蝶阀

卫生级蝶阀

止回阀

H41H铸钢升降式法兰止回阀

H41W不锈钢升降式止回阀

水力控制阀

100X遥控浮球阀

SP45F数字锁定静态平衡阀

JM744X隔膜快开排泥阀

过滤器

GL41P不锈钢Y型过滤器

截止阀

电站焊接截止阀

J41B 氨用截止阀

减压阀

Y42X 减压阀

排气阀

SCAR复合式污水排气阀

CARX复合式排气阀(空气阀)

隔膜阀

G49J三通衬胶隔膜阀

工程案例

亿博国际新闻

新闻动态

技术资讯

亿博国际平台-首页-app下载

亿博国际彩票官网下载

合作代理

联系我们

关于亿博国际

公司简介

企业文化

资质荣誉

组织机构

产品中心

闸阀

Z41W法兰闸阀

Z45H 暗杆闸阀

Z41H-16C铸钢法兰闸阀

蝶阀

D373H涡轮对夹金属蝶阀

D71X不锈钢对夹式蝶阀

卫生级蝶阀

止回阀

H41H铸钢升降式法兰止回阀

H41W不锈钢升降式止回阀

水力控制阀

100X遥控浮球阀

SP45F数字锁定静态平衡阀

JM744X隔膜快开排泥阀

过滤器

GL41P不锈钢Y型过滤器

截止阀

电站焊接截止阀

J41B 氨用截止阀

减压阀

Y42X 减压阀

排气阀

SCAR复合式污水排气阀

CARX复合式排气阀(空气阀)

隔膜阀

G49J三通衬胶隔膜阀

工程案例

亿博国际新闻

新闻动态

技术资讯

亿博国际平台-首页-app下载

亿博国际彩票官网下载

合作代理

联系我们

有限公司")